簿記3級の勉強をはじめてみたけど、給料の仕訳が難しいよ~

給料は社会保険料や税金を天引きしているから、ややこしいですよね。

1つ1つ見ていきましょう!

給料の支払いの仕訳

会社にとって、従業員に支払うお給料は人件費、つまり費用になります。

会社が物を売ったりサービスを提供するために、必要な支出のことを費用と言います。

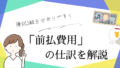

最初は、借方と貸方、どっちになるのか迷うかもしれません。

以下の図を覚えると、迷わず回答できます!

うーん、いっぱいあって覚えるの大変…

増加が借方・貸方どちらにくるか?だけ、まず覚えて、減少はその反対と考えるのもオススメです!

給料は「費用」なので、費用が増えるから借方

現金でお給料を支払ったら、資産である現金が減るため、貸方に現金がきます。

これを踏まえて仕訳にしてみましょう!

例題①

5/25に従業員に5月分の給料 100,000円を現金で支払いました

【仕訳】

(借方) 給料 100,000 (貸方) 現金 100,000

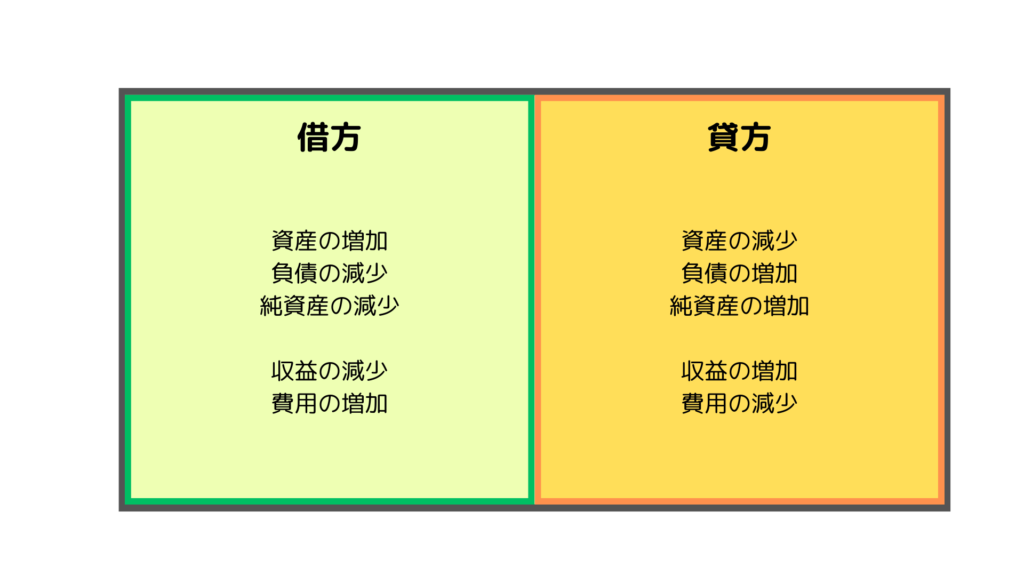

あれ?でも給与明細見ると、なんか色々差し引かれているよね?

そう!従業員が負担する「所得税」と「社会保険料」を差し引いた金額が、給料として支払われます。

~所得税ってなに~

所得税は、会社からもらう給料や、自分で商売をして稼いだ儲けにかかる税金です。

給料の場合は、会社が給料を支払う時に、その従業員の所得税の金額を天引きして預かります。

この、給料の総額から税金分を天引きすることを、「源泉徴収」といいます。

例題②

従業員のたろうさんのひと月の給料が200,000円、所得税が3,000円だとします。6/25に、たろうさんへ6月分の給料を支払いました。

【仕訳】

(借方) 給料 200,000 (貸方) (所得税) 預り金 3,000

(借方) (貸方) 現金 197,000

給料200,000円から、所得税の3,000円を差し引くと、197,000円がたろうさんに渡す手取り額になるってことか

この預り金は、”会社が従業員の代わりに預かっている”お金のことです。

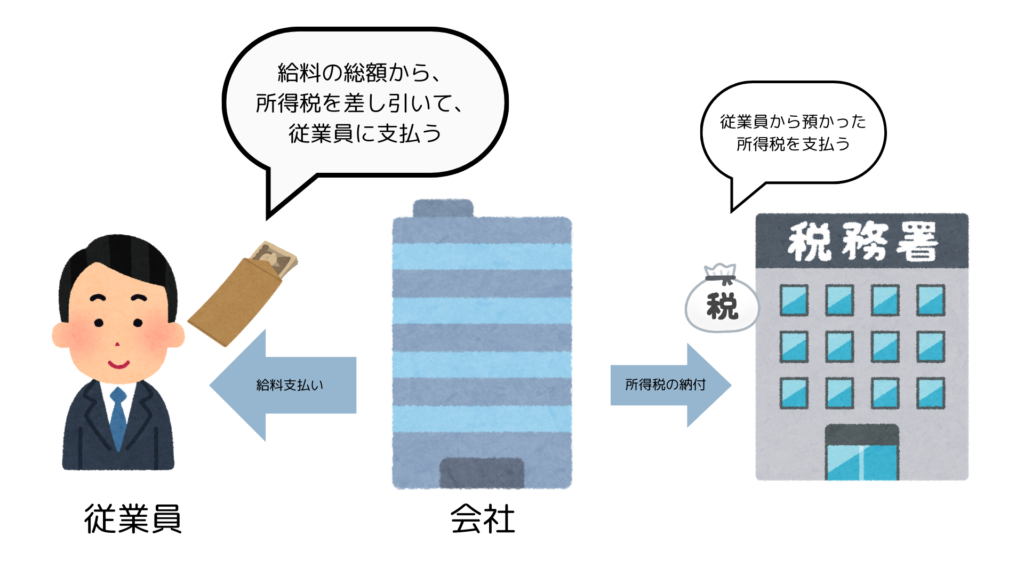

下の図で言うと、預り金という勘定科目は、負債科目になります。

負債の増加、は貸方にきます。

所得税は後日、会社が全従業員分をまとめて納付します。

例題③

7/10に6月分給料から差し引いた所得税を税務署へ現金で納付しました

【仕訳】

(借方) (所得税)預り金 3,000 (貸方) 現金 3,000

あれ、社会保険料って所得税とはまた別物??

別物です。社会保険料についても整理しておきましょう!

~社会保険料ってなに~

社会保険料は、健康保険料・介護保険料・厚生年金保険にかかる保険料のことです。

イメージしやすいのが健康保険料です。

病院で治療を受けた時、保険証を出してくださいって言われますよね。健康保険料を納めている証である保険証を見せると、医療費の負担を3割に減らしてくれます。

この社会保険料も、先ほどの所得税と同じように、給料から差し引いて会社が一旦預かります。後日、会社が全社員分まとめて日本年金機構に支払っています。

社会保険料は、従業員と会社が保険料を半分ずつ負担しています。

日本年金機構に保険料を納める時は、会社が従業員から預かった金額と、会社負担分を合計して支払いをしています。

例題④

従業員のたろうさんの給料は200,000円、所得税は3,000円、社会保険料は4,000円とします。7/25、給料日のため、たろうさんへ現金で給料を支払いました。

【仕訳】

(借方) 給料 200,000 (貸方) (所得税) 預り金 3,000

(借方) (貸方) (社会保険)預り金 4,000

(借方) (貸方) 現金 193,000

例題⑤

8/31に、給料から差し引いていた、たろうさんの社会保険料4,000円と、会社負担分の4,000円を合わせた8,000円が普通預金から引き落とされました。

【仕訳】

(借方) (社会保険)預り金 4,000 (貸方) 普通預金 8,000

(借方) 法定福利費 4,000

法定福利費は、従業員を雇っている会社に負担が義務付けられている保険料のことで、費用の勘定科目になります。

費用が増えるから、借方にくる、ということですね。

最初は、借方と貸方どっちになるんだっけ?と混乱するかもしれません。

でも、仕訳問題を何度も解くうちに、スラスラ解けるようになりますよ!

最後まで読んで頂き、ありがとうございました!