簿記3級のテキストで前払費用の問題がよくわからない…

前払費用は躓きやすいポイントのひとつ!

ゆっくり整理していきましょう

そもそも前払費用ってなに?

継続して受けるサービスへの支払いのうち、まだ提供を受けていない部分を現した勘定科目です。

費用と付いているので勘違いしそうになりますが、資産の勘定科目です。

前もって支払った費用、つまりサービスを受ける権利がある、ので資産の科目になります。

前もって支払い、継続してサービスを受けるものとして、よくあるのが家賃や保険料の支払いです。

簿記3級でも事務所の家賃を先1年分支払った問題がよく出てきます。

今回は家賃を前払いしたケースについて、確認していきましょう!

1年分の家賃を前払いしたケースで考えてみる

例題①

この会社は12月末が決算日です。

第3期の10月1日に事務所の賃貸契約を交わし、先1年分の家賃を普通預金から支払いました。家賃は月額100,000円です。仕訳を記入してください。

えーっと家賃の勘定科目は確か支払家賃だから…

仕訳①

10/1 (借方)支払家賃 1,200,000 (貸方)普通預金 1,200,000

そう、まずこの仕訳を書きます。

でもこの期中の仕訳だけでは足りません。

決算整理仕訳として、以下の仕訳も必要になります。

仕訳②

12/31 (借方)前払費用 900,000 (貸方)支払家賃 900,000

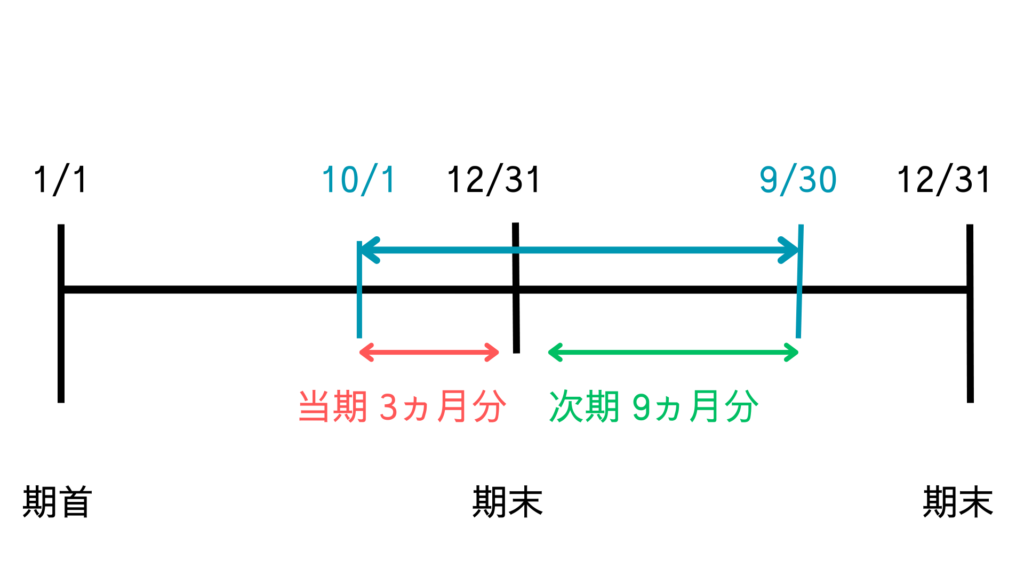

10月1日に先1年分の家賃を支払ったということは、以下の図のように、10月1日から12月31日までの3ヵ月間は当期の分。1月1日から9月30日までの9ヵ月間は次期の分になります。

なんで決算整理仕訳が必要なの?

決算整理仕訳がないと、1年間の利益を正しく計算できないのです。

費用収益対応の原則ってご存じですか?

うーーん、テキストに載ってたような…気がする…

とても大事な部分なので、確認しておきましょう!

費用収益対応の原則ってなんだっけ?

費用収益対応の原則とは、損益計算書に計上する費用は、収益に対応するものを計上する、という決まりです。

1年間の利益を正しく計算するために、必要なこととなります。

費用と収益が対応してなかったらどうなってしまうのか?

具体例で見ていきましょう。

12月1日に、お客さんへ販売する目的で、最新型の家電をメーカーから仕入れました。

1つ10万円の家電を100台仕入れたので、1,000万円の費用です。

でも、期末の12/31まで1つも売れませんでした…。

あれ、このままだと1,000万円の赤字になっちゃうってこと?

でも仕入れた家電は来年も販売できるよね?

そう、まとめて12/1に仕入れても、販売が来年以降になることもあります。

費用は、”その年で使用した分だけ”が経費になります。

使っていない分は、来年以降の費用にしましょう、というのが原則です。

今回のように、お客さんへ販売するために仕入れた商品は、売れた時に使用した(=経費になった)ことになります。

1年間の利益を正しく計算することは、公平に課税するためでもある

費用収益対応の原則がないと、公平に税金が課税できない、という問題が出てきてしまいます。

会社の法人税や、個人事業主の所得税は、1年間の利益に税率をかけて計算します。

税金を少なくしようと思ったら、利益を減らそうと思いますよね?

その年で使用した分だけ費用になる、という原則がないと、12月にたくさん仕入れて利益を少なくみせるようにだって出来てしまいます。

前払費用も同じです!

利益を少なくしようと思って、12月に家賃3年分を先払いしても、来年以降の分は費用にしちゃダメ、ということです。

来年以降の分は、前払費用という資産科目に計上します。

~前払費用は振替を忘れずに~

先ほどの例題①の話に戻りましょう。

例題①を元に、仕訳①②を書きました。

仕訳②で決算整理仕訳を計上した後、次期で前払費用を振り替えることを忘れないようにしましょう!

例題①(おさらい)

この会社は12月末が決算日です。

第3期の10月1日に事務所の賃貸契約を交わし、先1年分の家賃を普通預金から支払いました。家賃は月額100,000円です。仕訳を記入してください。

仕訳①

10/1 (借方)支払家賃 1,200,000 (貸方)普通預金 1,200,000

仕訳②

12/31 (借方)前払費用 900,000 (貸方)支払家賃 900,000

例題②

1月1日に第4期がスタートしたため、前払費用を振り替えました。

仕訳③

1/1 (借方)支払家賃 900,000 (貸方)前払費用 900,000

似たような名前の「前払金」は何が違う?

あれ、前払費用と似た名前の勘定科目に「前払金」ってあるよ?

これはどう違うの?

前払費用と前払金は、「継続してサービスを受けるかどうか」で違います!

前払費用は家賃や保険料など、先払いした後に継続してサービスを受けます。

一方、前払金は購入した商品やサービスの代金について、一部のみ前金として支払った時に使う勘定科目です。

例えば、商品の配達に使うトラックを購入し、納車が次期になる場合には、前払金に計上します。納車されたタイミングで、前払金から車両に振り替えるわけです。

他にも、製品を加工してもらうために、加工会社へ前金を支払う場合も前払金を使用します。外注加工はサービスですが、加工が終わったら商品が引き渡されるため、継続するものではありません。